da Londra, giovedì 16 luglio 2020

l'inflazione “raggira” l'investitore azionario

Il punto è questo. I tuoi rendimenti sulla carta non sono i tuoi veri rendimenti.

Ecco due grafici: il primo del ritorno dell'S & P 500 su una scala logaritmica (ovvero, in termini di aumento percentuale), e il secondo, sempre su una scala logaritmica, ma utilizzando prezzi armonizzati all'inflazione. Puoi vedere che quest'ultimo è molto più volatile.

La cosa più importante è quanto l'inflazione influisce sui tuoi rendimenti reali.

Ad esempio, siamo solo sette volte più alti in termini reali rispetto a quando eravamo nel 1929 - ma ogni grafico lineare e non rettificato che si osserva fa sembrare una crescita straordinaria del prezzo delle azioni da allora.

Inoltre, il picco del 2008 è in realtà notevolmente inferiore al picco del 2001 e il minimo dopo la crisi finanziaria globale è stato inferiore rispetto al 2002, sebbene sui grafici degli indici tradizionali non appaia così. Il periodo che precede il 2007 sembra una semplice ripresa del mercato al ribasso una volta che l'inflazione viene valutata.

Ma il periodo chiave da guardare sono gli anni '70 - dove per 12 anni i prezzi sono variati e sono finiti esattamente dove erano, ma durante quel periodo l'inflazione ha rubato il potere d'acquisto.

Quindi le valutazioni sono diminuite, diciamo da un rapporto prezzo/utili di 20x a 10x (stesso prezzo dell'azione, doppio degli utili), mentre l'inflazione era così dilagante che il rendimento reale era in perdita del 63% - con prezzi aggiustati all'inflazione per l'indice.

Ecco perché l'inflazione è importante. Dovremo iniziare a fattorizzare l'inflazione nei nostri grafici.

Il fatto è che molte persone intelligenti ti diranno che le azioni sono una copertura efficace contro l'inflazione perché possono aumentare i prezzi in linea con l'inflazione e quindi le vendite e i profitti possono tenere il passo.

In primo luogo, nel corso della storia, le azioni raramente hanno prodotto molto più o meno del rendimento del capitale del 12%.

Quindi, in questo senso, puoi aspettarti che un'azienda guadagni il 12% ogni anno per sempre, o fino a quando non fallisce.

Supponendo che paghi all'incirca la metà dei suoi guadagni in dividendi, un investitore detiene essenzialmente un'obbligazione perpetua del 6%.

Ma una volta che l'inflazione inizia a entrare nel mix, questa mangia grossi pezzi ogni anno. Un'inflazione del 3% nei prezzi dimezza il potere d'acquisto del rendimento del 6%.

Naturalmente, il vero vantaggio delle azioni rispetto alle obbligazioni è che la società mantiene gli utili non distribuiti - che vengono reinvestiti ad un tasso di crescita del 12%, che si rifletterà su un prezzo delle azioni in crescita man mano che la società cresce.

Tuttavia, le valutazioni in termini nominali hanno raggiunto il picco nel 1968 e non hanno toccato il fondo fino al 1982, e l'inflazione durante quel periodo ha reso ciechi gli investitori.

Ma cosa si può fare al riguardo? Come sempre, siamo tornati all'oro.

L'oro (linea blu), con un prezzo in sterline, ha sovraperformato il FTSE 100 (linea rossa) di una quantità straordinaria negli ultimi decenni, anche quando l'inflazione stava scendendo a livelli molto bassi.

Negli anni '70, quando l'inflazione viene valutata, il prezzo dell'oro è andato alla grande.

Il grafico seguente è aggiustato per l'inflazione, su una scala logaritmica e deve anche essere inserito nel contesto della rottura del gold standard nel 1971, che permise al dollaro di fluttuare libero dal metallo prezioso.

In termini armonizzati per l'inflazione, quindi, il prezzo dell'oro in dollari statunitensi è aumentato vertiginosamente, crescendo di quasi dieci volte da $ 237 a $ 2,234.

In termini di dollari reali, l'aumento è passato da $ 35 a $ 677 ed ha raggiunto il picco quando Paul Volcker è entrato come presidente della Federal Reserve e ha portato l'inflazione sotto controllo.

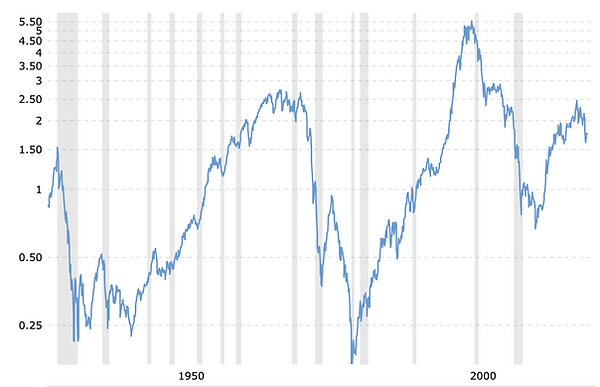

Puoi persino arrivare a misurare l'S & P 500 in relazione al prezzo dell'oro, per dare un'indicazione della misura in cui l'oro supera l'aumento dell'inflazione. Nel grafico seguente, puoi vedere l'indice scendere di valore rispetto all'oro, più bruscamente nei periodi successivi al 1929, 1971 e 2000.

Il mercato pensa che le Obbligazioni riflettono le aspettative che l'inflazione sarà solo leggermente superiore all'1% per il prossimo decennio negli Stati Uniti.

Vale la pena ricordare, tuttavia, che un lungo periodo di inflazione così basso non è mai avvenuto prima negli Stati Uniti.

E il punto è: non ci vogliono prezzi in calo per creare un mercato ribassista.

E anche se le azioni aumenteranno, l'inflazione renderà i rendimenti reali negativi o almeno li ridurrà enormemente.

E infine, anche se le azioni aumentano e l'inflazione non erode totalmente i rendimenti positivi, oro, metalli preziosi, e altri beni durevoli supereranno le azioni tradizionali, in particolare le 'tequitiezs' statunitensi come Amazon, Tesla, e il resto.

La storia mostra che l'oro non mantiene solo il suo valore durante i periodi inflazionistici, ma sale.

Tutti gli investitori devono iniziare a considerare l'inflazione quando pensano a prezzi e rendimenti.